数字货币按照发行方进行分类主要有两种,一种是由私人部门发行的,如比特币,天秤币等,这种数字货币的形式已经得到大众的广泛关注。私人发行的数字货币通常具有去中心和匿名性的特征,与现有中心化的货币体系截然不同。Eichengreen(2019)从通过分析人类货币制度的变迁,深刻地指出货币制度的历史发展趋势是中心化而非去中心化。从金银等商品货币变迁至现代法定货币,就是一个从去中心化的货币体系过渡到中心化的货币体系的过程。当然,在现代也有去中心化的私人银行发行货币的制度,如施行于19世纪的美国与瑞士的自由银行(Free banking)制度。但是历史证明,这一自由银行体系并不能维持币值特别是金融体系的稳定,在两国建立了中央银行之后,自由银行制度就湮没于历史之中。

因此,笔者认为另外一种数字货币形式——由中央银行发行的数字货币,可能是未来数字货币的发展方向。尤为重要的是,这一受到大众媒体忽视的数字货币会对未来的金融体系生态产生深远的影响,改变我们每个人的时常生活,推动货币政策调控框架产生深刻的变化。

中央银行数字货币的不同形式

数字货币按照技术类型可以分为两种主要的形式:一种是账户式(Account Based)的数字货币,另外一种则是代币型(Token Based)的数字货币。两种类型货币的分野在于支付过程中验证模式的不同。现实世界中,账户式货币的主要形式是银行账户中的存款。在支付过程中,银行需要验证银行账户持有人的真实性,如果银行错误地识别了账户的持有人,银行需要承担失误所造成的损失。而代币型货币的主要形式是现金与硬币,在支付过程中所需验证的是交易的现金是否真实,即现金交易中,只要交易方认为现金是非伪造的,就会接受交易。现代的数字货币如比特币,支付宝体系中的电子钱包就属于代币型的私人发行的电子货币。在比特币的支付过程中,支付方需要持有与特定比特币所联系的私钥,只要私钥是真实的,交易就可以发生,交易的有效性不依赖于支付方的具体身份。

那么,为何这种分类是重要的呢?因为在现代的金融体系中,账户型货币对应的是我们通常所说的M2,而存款存入商业银行体系后,银行将之贷出形成信用创造。而代币型货币对应的是我们通常所说的M0,它并不参与信用创造。因此,不同类型的数字货币发行对金融体系以及货币政策传导的作用截然不同。

基于其技术特点的不同,两种数字货币就具有不同的特点。首先在匿名性上,显而易见的,账户型数字货币不支持匿名性,反之代币型数字货币则有匿名性的特征。其次,在交易方式上,账户型数字货币不支持分散式的交易结构,它的交易形式通常是中心化的,即需要一个中心性的清算机构。而代币型的数字货币既可以通过去中心的分散交易结构进行交易,也可以通过一个中心性的清算机构进行交易。

此外,一个中央银行数字货币的分类特征是发行范围,即中央银行数字货币的使用范围。一般而言,主要有两种使用范围:一种是有限的使用范围,通常限于金融及其他商业机构的在银行间市场或交易所中的大额支付;另外一种是无限制的广泛使用。

中央银行数字货币与未来的金融货币体系

中央银行数字货币的出现,对不同形式的货币形成替代,从而对金融体系产生重大的结构性影响。

首先,如果中央银行的数字货币局限于替代M0,即央行的数字货币仅仅具有货币的交易媒介的作用,那么它对现金与银行存款都会产生一定程度的替代性。这种替代性的出现,会极大改变现有的支付体系。首当其冲的是对现金支付的替代,这种替代不仅在支付效率上有所提升,而且现金交易的减少也有助于减少洗钱、逃税、恐怖融资等非法活动。此外,与私人发行的电子货币相比,国家发行的电子货币币值稳定,是一种可靠的支付手段。但是比特币等私人电子货币币值波动剧烈,Yermack(2013)指出币值剧烈波动的比特币在现实中并没有广泛地使用在支付当中,而主要是作为一种投机品。由此,币值稳定的中央银行电子货币的引入,将对现有的支付体系将会产生更大的影响。

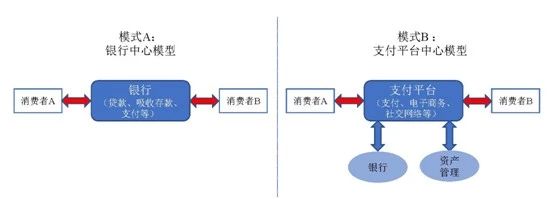

更为重要的是,央行电子货币并不仅仅改变现有的支付体系,还会显著地动摇现有的金融生态。众所周知,在现代的金融体系中,商业银行位于金融体系的核心。银行吸收存款,将准备金存入中央银行,并通过贷款创造信用,而且商业银行通过管理企业与个人的存款账户,处理支付清算等县官业务。由于商业银行在支付与存款业务中所具有的压倒性优势,赋予了商业银行在资产管理、保险等业务竞争优势地位。但是,当数字货币出现之后,平台型科技公司,如阿里、腾讯、亚马逊、谷歌、脸书等国内外互联网巨头,将有很大的机会侵蚀甚至颠覆商业银行在金融体系中的核心作用。

而中央银行电子货币的出现,将使得越来越多的个人通过平台科技企业以电子货币进行支付,商业银行的支付业务以及立行之本-存款业务都将收到冲击。当支付向平台科技企业转移时,处理支付得到的可与信息也随之转移。增强的客户信息优势又使得科技平台公司能够向更多的金融服务领域渗透,侵蚀原有商业银行的业务基础。例如,余额宝已经成为中国规模最大的货币基金。信息优势使得它们可以进入消费者贷款及中小企业贷款领域,如芝麻信用对个人客户以及一些中小商户所开展的信用业务。未来可以预见的是,科技平台公司将继续利用这一信息优势向保险乃至资产管理等业务扩张。总而言之,数字货币的出现将使得金融体系逐渐从以商业银行为核心的模式转向以支付平台为中心的模式转变。

来源:Brunnermeier, James, and Jean-Pierre Landau, 2019

如果中央银行的数字货币发行并不局限于对M0替代,而采取更加激进的形式,即中央银行的数字货币采取账户制,并对个人和公司客户开放,那么中央银行的数字货币就形成了对M2,即银行存款的替代。由于中央银行更高的信誉度,必然导致在同等条件下,存款集中于央行,央行再在统一的货币市场向金融机构融出资金。这就是Koning (2014)提出的联邦币(Fedcoin)构想。在这种体系下,最为显著的特点是商业银行将失去大部分的存款业务,而存款与支付业务将集中于中央银行。这一变化将极大地改变中央银行的货币政策操作框架,首先随着存款业务的消失,皮之不存,毛将焉附,存款准备金制度与存款保险制度将会随之自然消亡。

更为重要的是,金融危机的发生是由对短期存款的挤兑而触发,当存款完全集中于中央银行,挤兑将彻底消失。这一提议实际上是大萧条之后曾被热烈讨论的芝加哥方案(Chicago plan)的现代数字货币版本。芝加哥方案曾经设想将存款业务集中于中央银行来解决银行挤兑问题,但是由于当时技术条件所限,中央银行无法管理这么庞大规模的账户,这一方案无疾而终。数字货币使得该方案获得了技术上的可行性,并使它重获关注。英国央行首席经济学家Haldane进一步指出,在这一体系下,由于现金和存款账户的消失,中央银行货币政策调控的有效性大幅提高。在现有体系中,中央银行通过调整银行间市场利率间接调控商业银行负债成本,进而影响信用供给的数量与价格。但是在新体系中,中央银行直接控制了金融体系的负债成本,货币政策传导更为直接且有效。央行在新体系中甚至还可以实行负利率政策,解决现行货币政策框架下难以处理的流动性陷阱问题。

但是第二种模式也有很多的反对意见。这一模式有很强的计划经济色彩,甚至有经济学家戏称这种模式为“金融社会主义”。尤其是在这种体系下,中央银行获得了前所未有的配置全社会资金的权力,资金配置的有效性难以保障。而且存款业务的流失所造成的金融脱媒,会导致商业银行丧失稳定的负债来源,导致商业银行信用供给的急剧收缩,而我们并不清楚在新体系中何种机制将能弥补收缩的商业银行信用。

当然,以上分析的两种模式还都只是理论上探讨,未来的中央银行数字货币很有可能是在两种极端模式中取一个折中形式。我们在前面的分析中也可以发现,共同的趋势是国家数字货币的出现削弱了商业银行的竞争优势,增强了科技平台公司与中央银行在金融生态中的影响力。

在2019年8月10日,第三届中国金融四十人伊春论坛上,中国人民银行支付结算司副司长穆长春介绍了央行法定数字货币的实践。穆长春表示,现阶段的央行数字货币设计,注重M0替代,而不是M1、M2的替代。需要指出的是,虽然现阶段我国中央银行数字货币并没有采用较为激进的模式,但是数字货币作为一种新兴货币,其对现金以及储蓄账户的支付功能都有一定替代作用,而且与科技支付平台强大的信息处理能力与金融科技能力相结合,未来一定会对现有的金融体系产生深远的结构影响。

中央银行推出数字货币的屏障和可能路径

当然,中央银行数字货币的推出也并非是一个一帆风顺的过程,有一系列的现实问题需要逐一解决。

首先是法律问题,由于央行是政府的银行,其他个人与机构并不在中央银行开设账户,如果中央银行向经济中的个体发行账户式的数字货币,原有的法律就需要修改。其他一些法律问题也需要解决,如中央银行数字货币的法定地位等。

其次是隐私权问题。当我们在使用银行存款交易时,商业银行为我们提供很大程度的隐私保护,现金交易则完全是匿名的。在中央银行发行数字货币时,数字货币的隐私权保护是中央银行在设计数字货币体系时需要重点考虑的问题。

最后是技术问题。信息安全问题现在是中央银行数字货币推出的最为突出的操作风险。由于央行数字货币未来有广泛的使用者,这使得数字货币系统极易受到多方面的攻击,解决信息安全问题是数字货币系统需要解决的第一要务。从更一般性的技术性的要求来说,由于中央银行承担货币政策调控职责,所以央行对技术的稳健性、可靠性要求非常苛刻,而现在兼顾稳健性、可靠性、高效率、大规模的数字货币技术还并没有完全成熟。

由于中央银行数字货币对金融体系的潜在巨大影响以及前述的一些屏障,估计在数字货币的推出与使用上,中央银行很有可能会选择一个渐进的推动模式,即尽早推出。需要提醒的是,数字货币的发行与使用宜限制在一定范围之内,进行试验,再依照试验结果逐渐完善并推广。